发布日期:2024-11-03 23:08 点击次数:129

归根到底,人口问题是根本。

市场还能走多远?回答这个问题需要回到2015年。

从2015年“股灾”和房价上涨说起

为什么要从2015年说起呢?一方面,那一年发生了迄今还让人心有余悸的“股灾”,这几天股市暴涨不由使人回想起当年的情形;另一方面,要理解这几年房价下跌的成因,也必须追溯到2015年,因为那一年是房价上涨的起始之年。可以说,当前房市的调整正是对2015年各方行为“合成谬误”的救赎。

2015年的经济形势与当下颇为相似:总需求不足导致经济面临持久的通货紧缩压力,PPI从2012年3月直至2016年8月发生了连续54个月的负增长。当然,与目前相比,当时的通缩压力要小许多。因为彼时核心CPI尚且保持在1%以上,GDP平减指数尽管在不断下降,但依然是正增长(当GDP平减指数自2023年二季度开始已经连续5个季度负增长)。

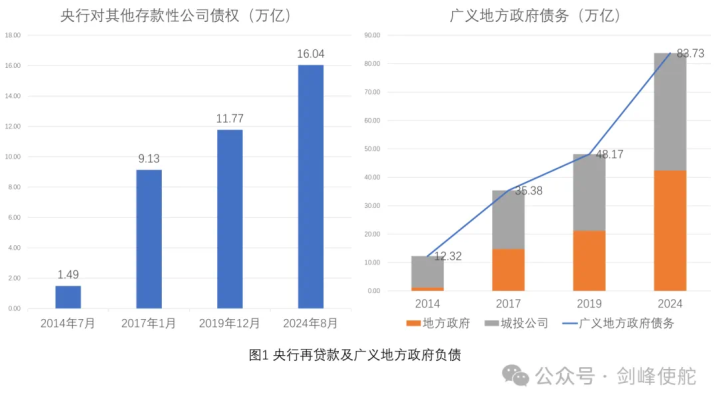

应对总需求不足和通货紧缩,古今中外概莫能外的措施就是财政与货币政策刺激。首先是刺激的货币政策。自2014年7月央行给予国开行1万亿PSL用于棚改货币化安置算起,至2017年1月,两年多的时间里央行再贷款(央行对其他存款性公司债权)的规模增加了8万多亿元。此外,从2015年2月到2016年3月,央行连续5次下调存款准备金率,并叠加若干次降息。

宽松货币政策对股市产生了立竿见影的效果:从2014年初最低点算起到2015年6月份最高点,上证指数翻了一倍之多。不幸的是,暴涨之后必然有暴跌。关于2015年的“股灾”,这里就不赘言了。

其次是规模更大的财政刺激。2015年初开启了俗称“开前门、堵后门”的地方政府债务置换,置换的初衷有两个:其一,通过拉长债务久期、降低债务利率缓解地方政府债务压力;其二,通过债务透明化(从影子银行、银行贷款转向公开的债券发行),用市场纪律来约束地方负债的冲动。然而,实际后果是地方政府更加容易、乐意和名正言顺地扩张债务。到2017年包括地方政府本身和城投公司在内的广义地方政府负债较2014年底翻了近3倍,达到35万亿元之多。

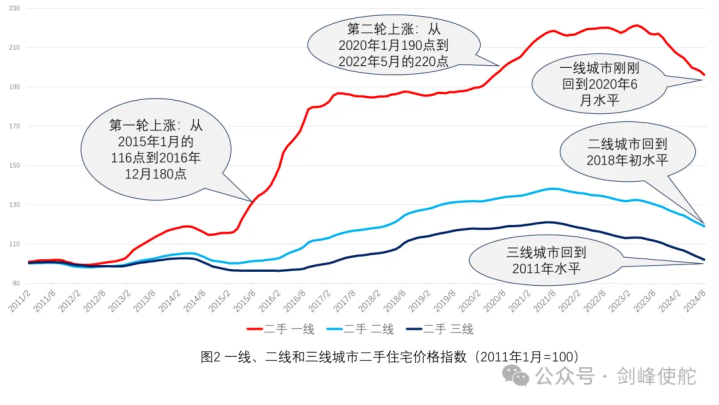

与直接推动股市暴涨的货币刺激相比,在土地财政模式下,财政刺激主要影响的是房市。以一线城市的二手住宅价格指数为例,在2023年最高点,该指数较2014年涨了100%,其中,60%的涨幅发生在2015年1月到2016年12月,30%的涨幅发生在疫情期间。二线和三线城市的二手住宅价格指数大体经历了类似的上涨过程,只不过涨幅较低。

提及无差评皮肤,李信的一念神魔无疑是首当其冲。这款皮肤以“一念成魔,一念成佛”为主题,将李信的双重形态展现得淋漓尽致。光明形态下,李信身披金色战甲,手持长剑,宛如天神下凡,威严而神圣;而暗信形态则化身为暗夜魔王,紫黑色的战袍、锋利的镰刀,无不透露出他强大的破坏力与不羁的野性。一念之间,神魔转换,不仅让李信的技能特效更加炫酷,也让玩家在操控他时感受到了前所未有的快感与成就感。一念神魔的成功,不仅在于其精美的外观设计,更在于它深刻地诠释了李信这个角色的内心世界与战斗哲学。

首先是游戏的玩法就完全变得不同,甚至可以说是颠覆了SLG基本的玩法逻辑。他们重构了沙盘地图的逻辑,让整个战场都更加立体,最明显的就是,现在的沙盘地图,具有了高低差,熟悉古代战争史的都知道,战场的高低地势差会很大程度的影响战场局势,这点在三战中进行了很好的还原,高地玩家可以利用优势获得广阔视野,选择从高处俯冲而下,也可以直接扔滚石,而低地玩家可以利用上山的小道向上突袭,根据地势不同来制定相应策略。

“股灾”之后,房市走强成为拉动经济走出近4年PPI通缩的重要引擎。当然,这也非常符合当时所有相关群体的胃口:对于地方政府而言,在土地财政模式下,房价上涨意味着土地出让金的增加,地方财政困境得以化解;对于居民部门而言,房地产构成了居民财富的主要部分,房价上涨产生了强大的财富效应;对于金融部门来说,土地金融模式带来了丰厚的利润,随着贷款规模的飙升,中国金融业增加值/GDP不断上升并超过了美国。

在2015年中国劳动年龄人口达到峰值、即将进入劳动年龄人口负增长的大背景下,各方“合作共赢”的结果就是逆人口态势的房市上涨。盛宴之下,只要音乐不停,所有人都在把酒言欢,没有人愿意打破这种局面,直到2021年“三道红线”政策的出台。“三道红线”政策后,二线、尤其是三线城市的房价立马下跌:截至2024年8月份,二线城市二手住宅价格跌回到2018年的水平,三线基本回到2011年的水平。

之所以“三道红线”有如此大的威力,在于2015年后房地产运营的模式发生了重大变化:期房销售远远快于现房。2015年前,每年期房销售额为现房的4倍左右,至2021年最高点已达10倍。开发商都依靠预收款来维持扩张,而“三道红线”不让他们动用预收款。

判断股市的拇指规则

过去三个交易日确实疯狂,但现在的股市估值也确实完全不同于“股灾”时期。资产定价的基本逻辑就是用资产带来的未来现金流作为分子,用某个利率作为分母,计算一个贴现值。随着美联储9月份降息以及未来概率很大的再次(甚至多次)降息,全球利率水平都在往下走,因此资产价格应该得到分母的支持,关键就看分子,而分子同宏观经济基本面直接相关。

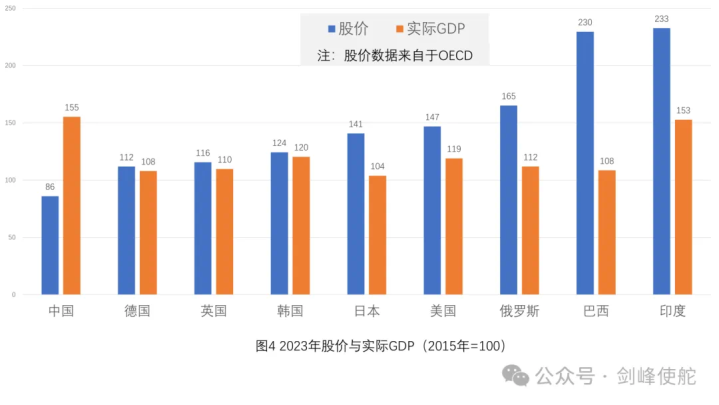

判断股价与基本面的关系可以有很多方法,这里,我们做一个简单的横向比较。以2015年为基准年,选取中国和8个国家在2023年的股价和实际GDP。一个直观结论就是,从2015年迄今,中国实际GDP涨幅最大,但股市不仅垫底,而且是唯一一个股市下跌、股市表现远远落后于经济基本面的国家。从我们选取的8个国家看,中国股市的糟糕表现至少不能用以下三个原因来解释:第一,不能用资本市场不够发达来解释,因为不仅具有(资本)市场主导型金融体系的美国和英国表现好于中国,跟我们一样具有银行主导金融体系、资本市场规模甚至不如我们的日本和德国也好于中国;第二,不能用人口问题来解释,因为日本和韩国的少子化和老龄化问题比中国还严重;第三,不能用经济发展水平来解释,因为巴西、俄罗斯、印度这三个金砖国家还远远不如我们。

中国股市应该在什么位置呢?在经济分析中有很多基于历史规律总结出来的“拇指规则”,例如,最早用于反映英国失业率与通胀关系的菲利普斯曲线、经常被拿来分析美国失业率与经济衰退关系的“萨姆规则”等。这些规则虽然没有太多理论支撑,但都成为判断未来走势的经验依据。

关于A股与美股的关系,笔者在多年前就发现一个简单的拇指规则:自1990年有A股以来,上证综指基本运行在美国道琼斯股指确定的上限和下限之间,其中,上限等于道指乘以20%,下限等于道指乘以10%。A股触碰下限一般对应于经济衰退(如1998年亚洲金融危机),而突破上限全都是因为重大改革宣示或政策刺激,例如1992年邓小平南巡、2001年加入WTO、2007年股权分置改革、2009年四万亿,2015年“股灾”也在其列。“三道红线”之后,2021年4月A股再次触碰下限,从2022年12月后迄今已经运行在下限之下——在A股诞生20多年时间里,这种状况只发生过一次,即1992年邓小平南巡前。

按照A股和美股关系的拇指规则判断,当前估值无疑处于历史罕见的低位:2024年8月份道指确定的下限是4156点,上限是8313点。可见,与2015年“股灾”期间A股突破上限完全不同,现在的状况是上证指数(上周五收盘3087)距离下限还有1000多点。

决定房市的人口问题

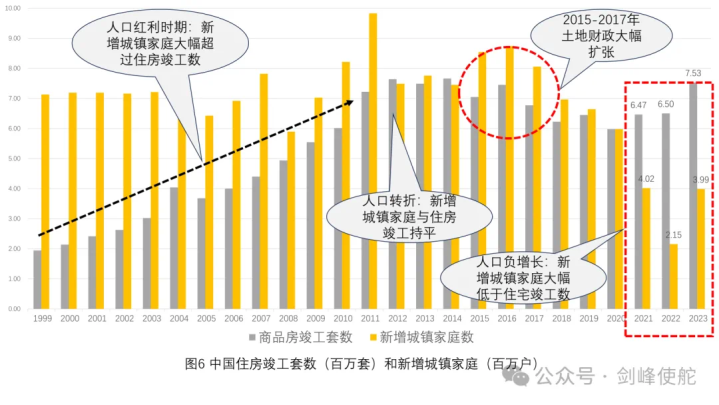

对于房市来说,最大的基本面就是人口。在城镇化率和家庭结构一定的情况下,人口决定了购买住宅的城镇家庭数量。

自1999年商品房市场启动以来,中国房市的增量供求关系与人口转变密切相关,而人口转变可以用三个“人达峰”来概括。第一个“人达峰”是2010年劳动年龄人口占总人口比重达到峰值。在第一个“人达峰”前、即人口红利时期,每年新增城镇家庭都大幅超过了竣工住宅数量,那时的房市是典型的卖方市场,房价抑制不住地上涨。直到2012年到2014年,随着老龄化时代的到来,增量供求开始趋于平衡。

第二个“人达峰”是2015年劳动年龄人口总数达到峰值,此后劳动年龄人口负增长。但是,也就是在第二个“人达峰”时期,土地财政再次膨胀并人为推动了城镇化的加速,这使得2015至2017年每年新增的城镇家庭超过每年竣工住房,先前已经平衡的房市再次变成卖方市场。

第三个“人达峰”是2021年总人口达到峰值。从2021年开始,新增城镇家庭大幅低于竣工住宅数,房市彻底变成了买房市场。人口逆转叠加“三道红线”,房价抑制不住地下跌。

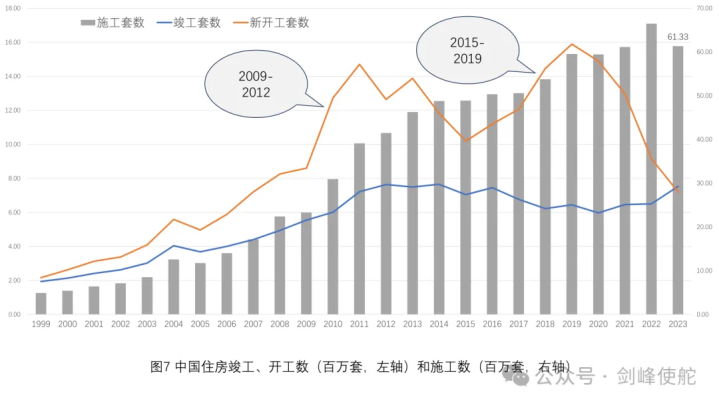

房市何时能够恢复供求的均衡?从住房新开工的数量看,发生了两次显著的飙升,一次是2009年四万亿政策后,另一次是2015年之后。新开工的住房扣除已经竣工的住房就是正在施工的住房,这构成了存量住宅的供应。截至2023年,施工住房合计达到6100万套。如果按照每年新增城镇家庭400万户计算,消化存量住房需要15年。所以,“926”中央政治局会议明确提出,“对商品房建设要严控增量,优化存量,提高质量”。

笔者相信,随着后续政策的出台实施,房市企稳可期。除了四个一线城市,二线尤其是三线城市的二手住宅价格已经得到较大程度的调整。进一步分城市看,以当前(2024年8月份)二手住宅价格与2012~2014年最低点相比,在31个以省会为主的二线城市中,涨幅低于20%的有16个,涨幅低于10%的有7个;在35个三线城市中,涨幅低于20%的达到30个,低于10%的达到21个。当然,新建住宅价格可能还要向二手住宅价格回归。

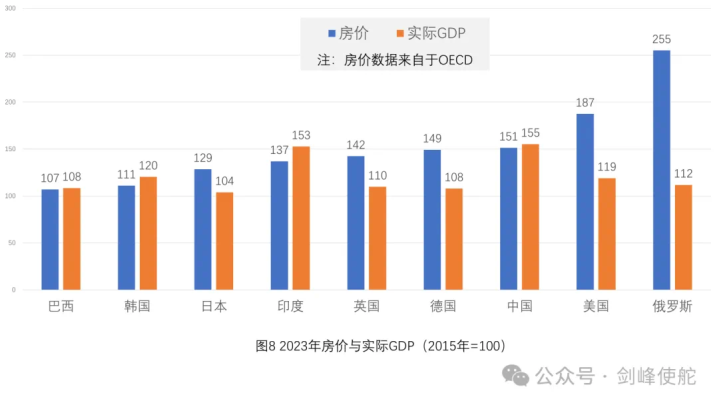

横向比较看,对于当前中国房市,即使有泡沫,也不会比其他国家大多少。同样选取上述8个国家与中国进行比较,可以看到,虽然2015年以来房价涨幅中国排名第三,但自2021年以来历经调整,2023年房价涨幅已经略低于自2015年以来的GDP涨幅。相反,房价涨幅排名第一的俄罗斯、第二的美国,以及房价涨幅低于中国的德国、英国、日本,房价涨幅均超过甚至远远超过了GDP涨幅。

笔者认为,在未来半年到一年中,与其关注中国的房市,或许更需要关注美国房市(可能还有美国股市)可能发生的泡沫破裂,以及由此对中国市场的冲击。得益于2008年全球金融危机后的三轮量化宽松政策和疫情期间更大规模的财政货币刺激政策,美国房价已经达到有史以来的最高点。美国房价涨幅不仅远远超过GDP涨幅,而且,房价收入比也处于历史高位。不排除美国经济会因为资产价格调整发生硬着陆的可能性。这也间接表明,为了防止硬着陆,美联储降息的次数和幅度可能比市场预期的更多、更大。

再思2015年

回顾2015年,在面对总需求不足和通货紧缩压力之际,扩张的财政货币政策迅速出手,逆转了市场情绪,将中国经济从PPI通缩中拉出来。

但是,2015年的政策也值得反思:第一,在股市方面,拉得太猛、太快,尤其是忽视了大量场外配资的杠杆,以至于估值严重偏离了基本面;第二,在房市方面,逆人口态势大量增加住宅供给,纵容土地财政、土地金融模式迅猛扩张。

回顾以往,笔者以为有三点启示:第一,在通货紧缩压力得到明确缓解前,不能随意改变政策方向,但刺激力度可以视市场状况调节;第二,在信用紧缩、市场低迷时期,加杠杆当然必要,但是要光明正大,房市、股市都不能搞“场外配资”;第三,财政体制必须改革,在后人口红利时代,以基建投资“补砖头”为主的增长型财政必须转向以民生为主、“补人头”的公共财政,事权下放、债务下放的央地财政关系必须重新理顺。

归根到底,人口问题是根本。不稳定人口,存量住房的去化就会相当漫长。二十届三中全会已经指出中国的人口问题是“少子化+老龄化”,要切实降低生育、养育、教育成本,建设生育友好型社会。

(作者系中国首席经济学家论坛理事、浙商银行首席经济学家)操盘平台